青色申告をすることによる最大のメリットは 特別控除65万円または10万円が適用されることにあります。 控除額65万円と10万円の差は、帳簿のつけ方の違いです。

10万円控除は「簡易簿記」という方法で、売上と経費・現金の出入りを中心とした「家計簿」のようなシンプルな帳簿です。

それに比べ、「65万円控除」は「複式簿記」という正規の簿記の原理に基づいた方法により記帳します。 作成する帳簿も多くなり、損益計算書の他に貸借対照表の作成も必要になります。

10万円控除(必要とされる帳簿)

①現金出納帳 ②売掛帳 ③買掛帳 ④経費帳 ⑤固定資産台帳など 65万円控除(必要とされる帳簿)

65万円控除(必要とされる帳簿)

①振替伝票 ②仕訳帳 ③固定資産台帳 ④総勘定元帳

⑤貸借対照表など

※現金出納帳・預金出納帳・売掛帳・買掛帳・経費帳などは

簿記の原則に基づいて記帳することにより

④の総勘定元帳に作成されることになります。

「Q 複式簿記は難しいですか? 資格を持っていないと65万円控除は取れませんか?」

新規に帳簿をつける人からよく聞かれますが、資格は不要です。 事業の分の記帳にはパターンがあり、そのパターンを覚えることにより正規の帳簿がつけられるようになりますので、65万円特別控除が取得できます。

事業の分の記帳にはパターンがあり、そのパターンを覚えることにより正規の帳簿がつけられるようになりますので、65万円特別控除が取得できます。

またパソコンを使った記帳では「仕訳伝票を帳簿(元帳)に転記することがないので非常に便利です。【詳しくはこちら】

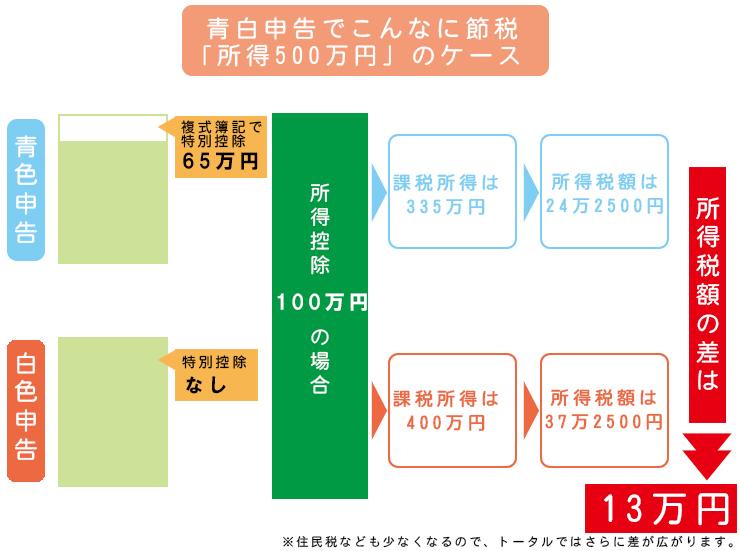

青色申告の65万円控除が適用されると、税金が大幅に少なくなります。

上記の例では白色申告に比べて所得税だけでも13万円も安くなります。(所得500万円の場合)