インボイス制度に登録すると課税売上高1,000万円等によらずに、登録日から消費税申告をしなければいけなくなります

消費税の申告には種類があり、どれを選択するかで消費税納税額が違いますので有利な方法を検討しましょう!

※この記事はインボイスに係る令和5年消費税申告を想定して作成しております

■一般(本則)課税(簡易課税の届出をしていなければ自動的に一般になる)

受け取った消費税額から支出した消費税額を差し引いた額を納付します

メリット:支出した消費税額が多い場合には2割特例や簡易課税より納付額が少なくなる場合がある

受け取った消費税額よりも支払った消費税額の方が多い場合には還付を受けれる場合もある

デメリット:帳簿上で消費税集計するのが大変(売上も経費も集計の必要あり)

インボイスを集める必要がある(一部免除されたり経過措置あり)

一部、一般(本則)を数年続けなければいけない制限がある

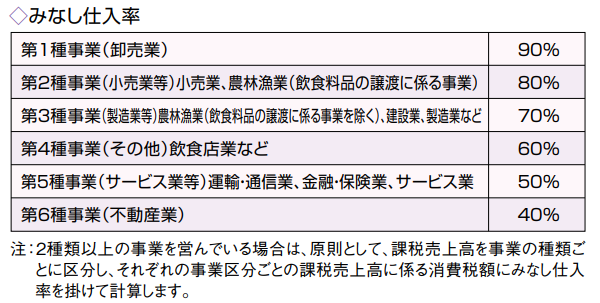

■簡易課税(届出書の提出が必要 提出期限もある)

支払った消費税は関係せず、事業区分に応じた『みなし仕入率』を使って計算します

メリット:帳簿上の消費税集計は売上だけ気にすれば大丈夫

実際に支払った消費税が『みなし仕入率』より少ないと一般(本則)課税より納税額が少なくなる

インボイスを発行してもらう必要がない

デメリット:消費税還付を受けることができない

基準期間(2年前)課税売上高が5,000万円を超えている場合には選択できない

一度選択すると2年間は簡易課税を続けなければいけない

●2割特例(届出の提出は不要)

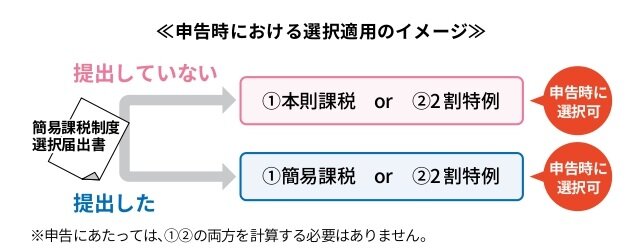

2割特例は令和8年9月30日の属する課税期間まで(個人事業主は令和8年分申告まで)使えますが、それ以降は上記2種類から選択するようになります

※2割特例を受けれる人には条件があります

計算方法としては、受け取った消費税のうち2割を納税するイメージ

メリット:帳簿での消費税集計が簡単

事業区分によらず、受け取った消費税のうち2割の納税となるので、他の計算方法より納税額が軽減されることが多い ※他の計算方法の方が納税額が低くなることもあります

デメリット:消費税還付を受けることができない